قسمت هشتم: سوریه؛ چه بر سر این سرزمین آمد؟

3 آوریل, 2018

قسمت دهم: برنامهی هستهای ایران؛ از آغاز تا خروج آمریکا از برجام

22 می, 2018

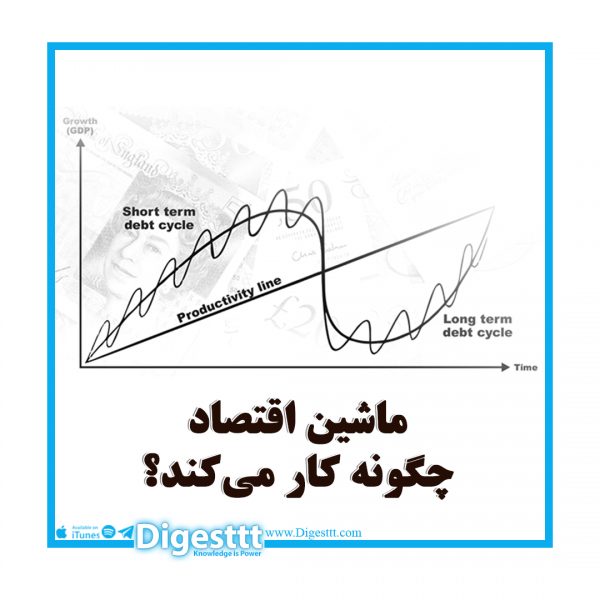

ماشین اقتصاد چگونه کار میکند؟

قسمت نهم: ماشین اقتصاد چگونه کار میکند؟

مقدمه و آشنایی با Ray Dalio

«ماشین اقتصاد چگونه کار میکند، How The Economic Machine Works»، نام مستندیست از رِی دالیو که در این اپیزود از پادکست دایجست، به طور خلاصه به مرور آن میپردازیم. با توجه به بحرانهای اقتصادی اخیر، بررسی این اثر در این مقطع زمانی، میتواند دانش ما را از روند تحولات اقتصادی افزایش دهد. قبل از پرداختن به مستند، در ابتدا کمی با خالق این اثرِ موشنگرافی، ری دالیو«Ray Dalio»، آشنا شویم:

ری دالیو، دارای مدرک لیسانس مدیریت مالی(Finance) از دانشگاه «Long Island» و مدرک MBA از هاروارد، خَیّر، میلیاردر سرمایهگذار آمریکایی و موسس شرکت هج فاند(Bridgewater associates)، از بزرگترین شرکتهای سرمایهگذاری هج فاند دنیاست. هج فاند(Hedge Fund)، نوعی شرکت سرمایهگذاریست که پول و منابع مالی را از شرکتها و افراد، جذب و آن را در پرتفو(Portfolio)های مختلف، سرمایهگذاری میکند.

دالیو که به نقل از «بلومبرگ»، از ژانویهی ۲۰۱۸، جزء صد فرد ثروتمند جهان به شمار میرود، اولین سرمایهگذاریِ خود را در دوازده سالگی با خرید سهام شرکت هواپیمایی(Northeast Airline) انجام داد که برای او سودبخش بود و قیمت سهام او، پس از ادغام این شرکت هواپیمایی با دو شرکت دیگر، سه برابر شد.

او کار خود را از بورس نیویورک شروع کرد؛ سپس در دو شرکت، مدیریت بخشهای مختلف تجاری و بازرگانی را به عهده داشت تا این که در سال ۱۹۷۵، شرکت سرمایهگذاری خود را در آپارتمان خود تاسیس کرد؛ شرکتی که در سال ۲۰۰۵، بزرگترین شرکت سرمایهگذاریِ هج فاندِ جهان شناخته شد. در سال ۲۰۱۷، ارزش داراییهای(Bridgewater associates)، حدود ۱۶۰ میلیارد دلار تخمین زده شد؛ همچنین موسسهی «Forbes»، میزان خالص داراییهای ری دالیو را، حدود ۱۷.۴ میلیارد دلار اعلام کرده است.

وی کتابی بنام(Principles) هم تالیف کرده که در آن، اصول فکری خود برای رسیدن به موفقیت را شرح داده است.

مستندی که در این اپیزود به آن خواهیم پرداخت، ویدئو موشن گرافیکیست با نام کامل «How the economic machine works in less than 30 minutes» که در آن دالیو، نیروهای اصلیِ محرک و تاثیرگذار در اقتصاد را با بیانی آسان شرح میدهد. انگیزهی اصلی من برای اختصاص یک قسمت از دایجست به این مستند هم، در واقع همین سادگی بود، بخصوص این که در این اثر، مفهوم مهم و پیچیدهی(Credit) یا اعتبار، به خوبی توضیح داده میشود.

ماشین اقتصاد چگونه کار میکند

بیشتر افراد، درک درستی از اقتصاد و فرایندهای آن ندارند و مقولههای مرتبط با آن را سخت و پیچیده میدانند، در حالی که اگر اقتصاد را یک ماشین در نظر بگیریم، روش کار آن بسیار ساده و مکانیکیست. اصولاً، اقتصاد از چند قسمت محدود و تعداد زیادی معاملات ساده تشکیل شده است که بینهایت تکرار میشوند؛ معاملاتی که از ذات انسان شکل گرفته و در انتها، سه نیروی اصلی پیش برندهی اقتصاد را خلق میکنند. این سه نیرو عبارتند از:

۱– رشد بهرهوری

۲– چرخهی کوتاهمدت بدهی

۳– چرخهی بلندمدت بدهی

اگر این سه نیرو را بر روی کاغذ بر هم منطبق کنیم، نمودار شکل گرفته میتواند الگویی برای بررسی اوضاع اقتصادی در هر زمانی باشد.

بررسی این سه نیرو را از سادهترین آنها، یعنی معاملات، شروع میکنیم:

معامله مفهومی بسیار ساده دارد، در حقیقت در طول یک روز، ما معاملات زیادی میکنیم؛ هنگامی که ما چیزی را میخریم و یا میفروشیم، هر چقدر کوچک و جزئی، یک معامله(Transaction) انجام میدهیم و مجموعِ معاملات انجام شده، اقتصاد یک کشور یا منطقه را شکل میدهد.

در هر معامله، یک خریدار و یک فروشنده وجود دارد؛ خریدار، در حال خرج کردن پول و یا اعتبار(Credit) خود است و فروشنده، در حال فروش: کالا(از یک چیز کوچک مثل یک قوطی کبریت تا یک خودرو)، خدمات(تعمیر تهویهی منزل، نصب نرمافزار برروی تلفن همراه و …) و یا دارایی(سهام شرکتها، اوراق بهادار و …) میباشد.

خرج کردن اعتبار، دقیقاً مانند خرج کردن پول است، بنابراین کل هزینهای که ما میپردازیم(هزینهکَرد)، فقط پول پرداخت شده نیست، بلکه مجموع پول پرداخت شده و اعتبار هزینه شده است. از طرف دیگر اگر هزینهکَرد را بر تعداد کالا، خدمات یا داراییِ خریداری شده تقسیم کنیم، قیمت هر یک عدد کالا، یک سرویس خدماتی و یا یک برگ اوراق بهادار، مشخص میشود.

تمامی چرخهها و نیروهای اقتصاد، به معامله وابستهاند و به نوعی میتوان معاملات را، DNA پیکر اقتصاد دانست. بنابراین شناخت درست از مفهوم معامله، میتواند در درک مکانیزم کار ماشینِ اقتصاد، به ما کمک زیادی کند.

بازار، متشکل از همهی خریداران و فروشندگانیست که در حال معاملهی کالاها، خدمات، و یا داراییهای مشابه هستند؛ مانند بازار گندم، بازار خودرو، بازار سهام و غیره و در نهایت،اقتصاد جمع همهی معاملاتِ خریداران و فروشندگان، در همهی انواع بازارهای مختلف است. بنابراین اگر کلِ هزینهکرد یک اقتصاد را، بر کل تعداد فروش کالاها و خدمات و داراییهای آن تقسیم کنیم، میتوانیم تمامی مولفههای لازم برای شناخت آن اقتصاد را بدست آوریم.

با وجود اینکه مردم و شرکتها همواره در حال معاملات تجاری هستند، اما بزرگترین خریدار و فروشنده، دولتها میباشند. دولت از دو بخش مهم تشکیل میشود: دولت مرکزی و بانک مرکزی.

دولت مرکزی پولی را که از طریق مالیات و یا راههای دیگرِ درآمدزایِ خود بدست آورده، از طریق فعالیتهای مختلف مانند ساخت جاده و یا طرحهای عمرانی دیگر، خرج میکند.

بخش دیگر دولت، بانک مرکزیست؛ بانک مرکزی یک تفاوت عمده با دیگر خریداران و فروشندگان دارد و آن این است که این بانک، کنترل مقدار پول و اعتبارِ در گردش در جریان اقتصاد را در دست دارد.

کنترل پول و اعتبار، از دو طریق صورت میگیرد: تغییر میزان بهره و ضرب و یا چاپ پول؛ به همین خاطر، بانک مرکزی نقش بسیار مهمی در جریان اقتصاد دارد.

اعتبار(Credit)

بیشتر مردم چیز زیادی از اعتبار نمیدانند، با این وجود، اعتبار یکی از مهمترین و حتی میتوان گفت، بزرگترین بخش اقتصاد است.همان طور که خریداران و فروشندگان برای معاملات خود، بازار دارند، بازار دیگری نیز برای وام دهندگان (بانکها) و وام گیرندگان وجود دارد که در آن، اعتبار معامله میشود. هدفِ وام دهندگان بدست آوردن سود، و هدف وام گیرنده راهاندازی کسب و کار، و یا خرید کالاییست که توان مالی آن را ندارد، مانند منزل، خودرو، تلفن همراه و غیره.

اعتبار کمک میکند که هم وام دهنده و هم وام گیرنده، به هدف خود برسند؛ وام گیرنده متعهد میشود پس از مدتی مشخص، اصل پول قرض گرفته را با مقداری سود که از قبل تعیین میشود برگرداند، این سود، بهره نام دارد. در مواقعی که نرخ بهره افزایش مییابد، به علت این که وام برای وام گیرنده گرانتر تمام میشود، تقاضای دریافت وام از سوی مردم کمتر میشود و بالعکس، هنگامی که نرخ بهره کاهش مییابد، مردمِ بیشتری به وام گرفتن روی میآورند. اعتبار زمانی خلق میشود که وام گیرنده شرایط وام را پذیرفته، و متعهد شود مبلغ آن را با شرایط مشخص شده بازگرداند و وام دهنده نیز، تعهدات گیرندهی وام را باور و قبول کند. پس هر دو انسانی، میتوانند به راحتی بین خود، اعتبار خلق کنند. اعتبار به محض ایجاد، به بدهی برای وام گیرنده، و دارایی برای وام دهنده، تبدیل میشود؛ این بدهی، برای وام گیرنده مسئولیت و تعهد، و برای وام دهنده، پس از وصول، دارایی به همراه خواهد آورد. هنگامی که وام گیرنده، اصل پول دریافتی را با سود آن بپردازد، بدهی و تعهد از میان رفته و معامله کامل میشود.

دلیل اهمیت فوقالعادهی اعتبار در اقتصاد، افزایش هزینهکردِ وام گیرنده، پس از دریافت وام است. همانطور که پیشتر اشاره شد، هزینهکرد، اقتصاد را به حرکت درمیآورد؛ بدین صورت که هزینهای که شما میکنید، درآمد شخص دیگری خواهد بود، در واقع هر میزان پولی که شما خرج میکنید، به جیب فرد دیگری میرود و پولی که در جیب شماست، هزینهایست که دیگری پرداخته. پس هرچه شما بیشتر هزینه کنید، درآمد فرد دیگری بیشتر میشود و هرچه درآمد فردی بیشتر باشد، وام دهندههای بیشتری حاضر به وام دادن به او خواهند بود، زیرا درآمد بالای وی، باعث اطمینان بیشتر در وام دادن به او، و افزایش ارزش وام او میشود.

شخصی که واجد شرایط دریافت وام شناخته میشود، معمولاً دو ویژگی دارد؛ توانایی پرداخت اقساط وام و همچنین، داشتن اسناد ضمانتی مانند سهام یا داراییهای دیگر مانند خانه. توانایی بازپرداخت وام، هنگامی محرز میشود که میزان درآمد شخص، از بدهیهای وی بیشتر باشد؛ اما اگر به هر دلیلی وی مبلغ وام گرفته شده را پس ندهد، بانک میتواند اسناد ضمانتی که از او در اختیار دارد را به پول تبدیل، و بدهی وی را تسویه کند، بنابراین داشتن اسناد ضمانتی، باعث آسودگی خاطر بیشترِ وام دهندگان میشود.

داشتن درآمد بیشتر، اجازه میدهد شخص وامِ بیشتری بگیرد و دریافت وام بیشتر ، اجازه میدهد او بیشتر هزینه کند؛ از آنجایی که هزینهکرد یک شخص، درآمد دیگریست، پول بیشتری به جیب افراد دیگر میرود؛ افزایش درآمد افراد دیگر، موجب میشود آنها نیز توانایی دریافت وام بیشتری داشته باشند و پس از دریافت وام، بیشتر هزینه کنند و با هزینهکرد بیشتر، باعث افزایش درآمد عدهی بیشتری شوند و این روند ادامه پیدا میکند تا این که به رشد اقتصادی منجر میشود و این، دلیلیست برای به وجود آمدن چیزی به نام چرخه.

در یک معامله، یک طرف در مقابل پرداخت پول، کالایی بدست میآورد و متقابلاً طرف دیگر در مقابل فروش کالا، پول؛ دریافتی هر کدام از دوطرف، به میزان دارایی آنها از پول یا کالا بستگی دارد. بنابراین افزایش دانش افراد، در بیشتر شدن درآمد آنها، چه به وسیلهی ارائهی خدمات بهتر(به عنوان مثال، افزایش درآمد یک کارمند از طریق کسب تجربه و دانش بیشتر) یا با تولید کالای بیشتر(مثلاً افزایش کارایی یک کارگاه تولیدی) تاثیر بسزایی دارد؛ این روندِ افزایش که باعث بالا رفتن استاندارد زندگی اشخاص میشود، رشد بهرهوری نام دارد. افرادی که تلاش بیشتری میکنند و خلاقیت بیشتری دارند، میتوانند بهرهوری و استاندارد زندگی خود را سریعتر از دیگران تغییر دهند؛ اما این تعبیر، الزاماً و در کوتاه مدت درست نیست!

درست است که بهرهوری اهمیت زیادی دارد، اما تاثیر خود را به مرور زمان و در درازمدت نشان میدهد؛ دلیل این امر، کم افت و خیز بودن و ثبات روندِ رشد بهرهوریست که باعث میشود در کوتاه مدت، (بهرهوری) افزایش چندانی نداشته باشد. بنابراین، عاملی که میتواند سطح زندگی افراد را در کوتاهمدت تغییر دهد، اعتبار است. اما اگر رشد بهرهوری ثبات دارد، پس علت این همه افت و خیز اقتصادی چیست؟

جواب، «بدهی»ست؛ بدهی موجب میشود افراد در یک دورهی زمانی، بیشتر از میزانِ تولید شده مصرف کنند و در طول بازگرداندن بدهی، مجبور به مصرف کمتر از میزانِ تولید شوند. میتوان این روند را به یک ترن هوایی تشبیه کرد که در ابتدا بالا رفته و سپس، پایین میآید؛ وقتی شما وام میگیرید، پولی بیشتر از میزان تولید خود بدست میآورید، به عنوان مثال، حقوق شما ۲ میلیون تومان است و میتوانید به اندازهی همان ۲ میلیون تومان مصرف کنید؛ سپس شما یک میلیون تومان وام میگیرید و با پول وام و حقوق خودتان، یک تلویزیون ۳ میلیون تومانی میخرید؛ اینجا همان قسمتِ چرخهی بدهیست که ترن در حال بالا رفتن میباشد؛ هنگامی که موعد بازپرداخت اقساط فرا میرسد، شما نه تنها باید ۱ میلیون تومان مبلغ وام را پس بدهید، بلکه سود آن که مثلاً ۱۵۰ هزار تومان میباشد نیز، به بدهی شما اضافه میشود، بنابراین شما چارهای جز پرداخت اقساط از حقوق خود و به تبع آن، مصرف کمتر ندارید؛ در اینجا، ترن در حال سقوط است.

به طور کلی، افت و خیزها و روند صعودی/نزولیِ بدهی، در طی ۲ چرخه به وجود میآید؛ چرخهای که بین ۵ تا ۷ سال طول میکشد، و چرخهی دیگری که ۷۵ تا ۱۰۰ سال به طول میانجامد. البته مردم با وجود اینکه فراز و نشیبهای اقتصادی را حس میکنند، به آن به صورت چرخه نمینگرند، آنها به نوعی چرخه را زندگی میکنند و فراز و نشیبها و بهبود و افت شرایط اقتصادی را روز به روز، هفته به هفته و یا ماه به ماه، مشاهده و تحلیل میکنند و نه طولانیتر.

نیروهای تاثیرگذار بر اقتصاد

حال به بررسی سه نیروی موثر در اقتصاد، یعنی

– رشد بهرهوری،

– چرخهی کوتاهمدت

–وچرخهی بلندمدت، بپردازیم تا تاثیر آنها را بر زندگی روزمره و تجارب خود، بهتر درک کنیم.

همانطور که گفته شد، فراز و نشیبهایی که حول محورِ رشد بهرهوری اتفاق میافتد، لزوماً ارتباطی با نوآوری و کار و تلاش ندارد و این، میزان اعتبارِ موجود در اقتصاد است که فراز و نشیب های مذکور را به وجود میآورد.

برای درک بهتر این موضوع، شرایطی را تصور کنید که عاملی به نام اعتبار در اقتصاد وجود ندارد؛ همانطور که گفته شد، هزینهکرد، عامل پیش برندهی اقتصاد است و در چنین شرایطی، تنها راهی که افراد میتوانند هزینهکردِ بیشتری داشته باشند، افزایش درآمد و در واقع، افزایش تولید میباشد؛ تولیدِ بیشتر، به درآمدِ بیشتر منتهی شده و متعاقباً افراد، بیشتر هزینه میکنند و هزینهی بیشتر، به درآمد بیشترِ دیگر افراد منجر میشود و …، برای افزایش تولید نیز، به خلاقیت و تلاش مضاعف نیاز است؛ با ادامهی این روند ثابت و رو به جلو، بهرهوریِ افراد افزایش یافته، رشد اقتصادی حاصل میشود. در این نوع اقتصاد، فرد نمیتواند کالاهایی که نیاز یا علاقه دارد ولی توان مالی خرید آنها را ندارد، با دریافت وام، خریداری کند؛ او باید با کار بیشتر و ایدههای متفاوت و خلاقیت، تولید خود را افزایش دهد تا بتواند پول مورد نیاز برای خرید کالای مورد نظر را بدست آورد.

اما انسانها به دلیل عجول و کم صبر بودن، علاقهای به این نوع اقتصاد ندارند و ترجیح میدهند با دریافت وام، کالای مورد نظر را خریداری کنند تا با صبر و تلاش و خلاقیت، و دریافت وام نیز، به چرخههای اقتصادی منجر میشود. این روند، به هیچ قانون و قواعد دیگری ربط ندارد و علت، فقط ذات عجول انسان و مکانیزم خود اعتبار میباشد.

اجازه دهید وام گرفتن را، فقط به چشم جلو انداختن هزینهها ببینیم؛ هنگامی که شما قصد خرید کالایی را دارید که قیمت آن، بیشتر از موجودی پول شماست، تنها راه، خرج کردن، بیشتر از میزان درآمدتان است. برای این کار، شما باید از خودتان در آینده قرض بگیرید و وقتی چنین میکنید، در آینده برای برگرداندن پول، باید کمتر هزینه کنید؛ روندی که چرخهای سینوسی را شکل میدهد که شروع آن، از وام گرفتن است. چنین فرایندی(قرض کردن از خود در آینده و خرج کردن کمتر در آینده برای پس دادن قرض)، هم در مورد شخص و هم در مورد کل یک اقتصاد، میتواند صدق کند. اعتبار، به این علت اهمیت زیادی دارد که باعث ایجاد چرخههای مکانیکیِ قابل پیشبینی، در آینده میشود؛ در حالی که پول چنین نیست…

پول، واسطهایست که با آن معاملات را به پایان میرسانیم؛ شما به فروشگاهی میروید، کالایی را خریداری میکنید، پول آن را میپردازید و معامله به پایان میرسد. اما هنگامی که به مغازه میروید، خرید میکنید و به جای پرداخت نقدی، از صاحب مغازه میخواهید مبلغ را به حساب شما اضافه کند، اعتبار خلق میکنید. بدهیِ شما به صاحب مغازه، برای شما تعهد، و برای صاحب مغازه، داراییای ایجاد میکند که بعدها وصول میشود؛ این نوع معامله، زمانی به پایان میرسد که شما بدهی خود را به صاحب مغازه بپردازید.

در واقعیت، بیشترِ چیزی که مردم به آن پول میگویند، اعتبار است. کل میزان اعتبار در آمریکا، ۵۰ تریلیون دلار و کل میزان پول، ۳ تریلیون دلار است (این آمار، مربوط به سال ۲۰۰۷، زمان تولید مستند است).

همانطور که گفته شد، اگر اعتبار را از اقتصاد حذف کنیم، تنها راه افزایش درآمد، بالا بردن تولید و بهرهوریست؛ اما در اقتصادی که اعتبار، بخشی از آن است، با دریافت وام نیز میتوان درآمد و به تبع آن، هزینهکرد را افزایش داد. در نتیجه، اقتصادی که سیستم اعتباری دارد، هزینهکرد بیشتری داشته و در کوتاهمدت، درآمدها در آن سریعتر از رشد بهرهوری بالا میروند.

البته فراز و نشیبها و چرخهی سینوسیای که اعتبار، آن را به وجود میآورد، الزاماً به معنی بد بودنِ اعتبار نیست؛ اعتبار زمانی باعث ضرر میشود که فرد، آن را صرف اموری کند که در بازپرداخت وام، به او کمکی نمیکند؛ اما اگر اعتبار، باعث افزایش درآمد فرد شود، نه تنها مضر نیست، که بسیار هم مفید است. به عنوان مثال، اگر شما با پول وام، کالایی را صرفاً به دلیل خودنمایی در مقابل دیگران بخرید، هنگام بازپرداخت وام، آن کالا هیچ کمکی به شما نمیکند؛ اما اگر شما مزرعهای داشته باشید و با پول وام، یک تراکتور بخرید که باعث افزایش میزانِ تولید محصول و در نهایت، بالا رفتن درآمد شما شود، این افزایش درآمد، به بازپرداخت وام کمک میکند و پس از تسویهی اقساط وام، شما هم سود کردهاید، هم استاندارد زندگی خود را بالا بردهاید.

در اقتصادی که سیستم اعتباری دارد، میتوان با ردگیریِ معاملات، روند رشد اقتصادی را مشاهده کرد. برای درک بیشتر، در نظر بگیرید شما سالی ۱۰۰ میلیون تومان درآمد داشته و هیچ بدهی هم ندارید، بانکها هم به اندازهی ۱۰ درصد درآمدتان به شما وام میدهند، پس شما میتوانید با دریافت وام، ۱۱۰ میلیون تومان هزینه کنید؛ اگرچه پولی که برای آن، کار و تلاش کردهاید، همان ۱۰۰ میلیون تومان بوده است؛ از آنجایی که هزینهکردِ شما، درآمد(فرد) دیگریست، پس شخص دیگری، ۱۱۰ میلیون تومان درآمد خواهد داشت و با آن مقدار، بانک، ده درصد درآمد وی، یعنی یازده میلیون تومان به او وام میدهد که جمع آن با درآمد او(۱۱۰ میلیون)، مبلغ ۱۲۱ میلیون تومان خواهد شد و این مبلغ، هزینهکردِ او میتواند باشد؛ این هزینهکرد، درآمد شخص دیگری خواهد بود که با درآمد ۱۲۱ میلیون تومانی، میتواند ۱۲,۱۰۰,۰۰۰ تومان وام بگیرد و این روند ادامه پیدا میکند… اگر این معاملات را تا انتها دنبال کنیم، خواهیم دید چگونه آنها راه خود را به صورت یک الگوی تکرار شونده باز میکنند. اما فراموش نکنیم وقتی وام یا قرض میگیریم، (چرخه) به وجود میآید و اگر این روند، صعودی باشد، در نهایت روزی پایین خواهد آمد و چرخهی بدهیِ کوتاه مدت را شکل خواهد داد.

با بیشتر شدن معاملات، اقتصاد رشد کرده، بزرگتر و اصطلاحاً، دچار «انبساط» میشود؛ این دوره، فاز اول چرخهی بدهی کوتاه مدت است که در آن، ترن هوایی در حال بالا رفتن است؛ هزینهها، بیشتر و بیشتر شده و قیمتها افزایش پیدا میکند، افزایشی که به دلیل وجود اعتبار، صورت میگیرد؛ افزایش قیمتها زمانی اتفاق میافتد که هزینهها و درآمدها، از میزان تولید کالا و خدمات، سریعتر رشد میکنند.

به عنوان مثال، اقتصادی را در نظر بگیرید که در آن، ۲ کیلو سیب به مبلغ کیلویی هزار تومان وجود دارد؛ فروش این دو کیلو، دو هزار تومان به درآمد اضافه میکند؛ حال اگر ۳۰۰۰ تومان از طریق اعتبار، به درآمد اضافه شود، درآمد از میزان تولید، بیشتر شده و در نتیجه، پول، بیشتر خواهد بود. وقتی مقدار پول، بیشتر شود، افرادِ بیشتری خرج خواهند کرد، پس کالاها زودتر فروش خواهند رفت؛ با بیشتر شدنِ فروش کالاها، کارخانههای تولیدی نمیتوانند به اندازهی نیاز بازار، تولید کنند، پس قیمتها را افزایش میدهند؛ افزایش قیمت باعث«تورم»، کلمهای که هر روز میشنویم، میشود.

بانک مرکزی با تورم بیش از حد، به علت مشکل ساز بودن، مقابله میکند؛ راهکار این بانک برای مقابله، استفاده از اهرمِ افزایش نرخِ بهرهی وامها میباشد؛ با افزایش نرخ بهره، افراد کمتری تقاضای دریافت وام میکنند، بنابراین درآمد آنها کمتر شده و در نتیجه، هزینهکردِ کمتری خواهند داشت؛ هزینهکرد کمتر هر فرد، به معنای درآمد کمتر دیگریست، پس درآمدها کاهش پیدا خواهد کرد و با کاهش درآمدها، به علت کم شدن میزان خرید مردم و نیاز تولیدکنندگان به فروش کالایشان، قیمتها کاهش پیدا خواهد کرد. به این شرایط، تنزل قیمتها گفته میشود که شرایطی متضاد تورم است. در چنین اوضاعی، فعالیتهای اقتصادی کاهش پیدا میکند و اقتصاد، دچار رکود میشود؛ اگر این رکود، شدید باشد و از آن طرف، مشکل تورم نیز برطرف شده باشد، بانک مرکزی به منظور تحریکِ بازار به فعالیت اقتصادی بیشتر، نرخ بهره را کاهش میدهد؛ با کاهش نرخ بهره، متقاضیان دریافت وام، بیشتر میشوند و دوباره روندِ: افزایشِ معاملات– انبساطِ اقتصاد– تورم، به وجود میآید و چرخه، دوباره شروع به شکلگیری میکند.

بنابراین همانطور که مشاهده شد، اقتصاد مانند یک ماشین کار میکند؛ در چرخهی بدهی کوتاه مدت، وام دادن و وام گرفتن، منوط به تمایل افراد به دادن و یا گرفتنِ اعتبار است؛ هنگامی که اعتبار مهیا باشد، انبساط و رشد اقتصاد، و در صورت نبود اعتبار، رکود را تجربه خواهیم کرد. کل این فرآیند، توسط بانک مرکزی کنترل میشود. مدت زمان چرخهی کوتاهمدت، حدود ۵ تا ۸ سال است و برای دهههای متوالی، پشت سر هم، تکرار میشود. اما هنگامی که یک چرخهی کوتاهمدت به پایان میرسد، رشد و یا افول چرخهی بعدی، با رشد و افولِ بدهیِ بیشتری همراه خواهد بود، اما علت چیست؟

علت، افراط کردن است؛ انسان میل بیشتری به وام گرفتن و خرج کردن دارد تا پس دادن بدهی، و این ذات انسان است. این افراط، باعث میشود در درازمدت، بدهیها سریعتر از درآمدها رشد کنند و چرخهی بدهی بلندمدت، شکل میگیرد.

با وجود اینکه افرادی که وامِ بیشتری میگیرند، بیشتر بدهکار میشوند، اما وام دهندگان همچنان اعتبار آنها را افزایش میدهند، اما چرا؟

به دلیل اینکه مردم فکر میکنند اوضاع اقتصادی بر وفق مراد، پیش میرود و همه چیز، سر جای خود و مرتب است؛ تمرکزِ مردم بیشتر بر اتفاقاتیست که اخیراً افتاده و این اتفاقات، افزایش درآمدها، افزایش داراییها و روند صعودیِ بازار سهام بوده است؛ با این تفکر، مردم با پولِ وامِ گرفته شده، اقدام به خرید کالا، خدمات، یا اوراق بهادار بیشتری میکنند و پس از تکرار شدن این روند در افراد مختلف، حباب به وجود میآید. زمانی که مردم با خوب پنداشتن اوضاع اقتصادی، در حال دریافتِ وام بیشتر و هزینهکرد بیشتری بودند، اگرچه بدهی در حال افزایش بود، اما درآمد هم به همان سرعت بیشتر میشد تا اثر بدهی را خنثی کند؛ اجازه دهید نسبت بدهی به درآمد را (بار بدهی) بنامیم؛ تا زمانی که درآمد در حال افزایش است، داراییهای مردم مانند مسکن و ملک نیز، بیشتر میشود و بار بدهی قابل کنترل است؛ مردم با قرض کردن و وام گرفتن، اقدام به خرید دارایی بیشتر جهت سرمایهگذاری میکنند و این موضوع، قیمت داراییهای خریداری شده را افزایش داده، مردم، بیشتر احساس ثروتمند بودن میکنند. در نتیجه با وجود اینکه بدهی مردم در حال افزایش است، بیشتر شدن درآمدها و همچنین داراییها، کمک میکند برای مدت زیادی، مردم همچنان واجد شرایط دریافت وام باشند؛ اما قطعاً این روند نمیتواند برای همیشه ادامه پیدا کند…

برای دههها، افزایش تدریجی بدهیهای مردم، باعث بیشتر شدن بازپرداختها شده و به جایی میرسد که میزان این اقساط یا بازپرداختها، از درآمد افراد، بیشتر میشود؛ در چنین شرایطی افراد مجبور میشوند برای پرداخت اقساط و بدهیها، هزینهکرد خود را کم کنند و از آنجایی که هزینهکرد هر فرد، درآمد دیگریست، درآمد افراد جامعه به مرور، کاهش مییابد؛ کاهش درآمد، عدم صلاحیت دریافت وام را در پی دارد و این چنین، وام گرفتن کاهش پیدا میکند. از سوی دیگر، اقساط وامهایی که قبلاً گرفته شده بیشتر و بیشتر میشود و متعاقب آن، هزینهکرد افراد، کمتر میگردد؛ اینجاست که ترن هوایی در سراشیبی سقوط است و چرخه، در نقطهی اوج بدهی بلند مدت خود قرار میگیرد؛بدهی بشدت افزایش یافته و حباب بدهی، در حال انفجار است.

در آمریکا و اکثر کشورهای غربیِ دیگر، این روند، خود را در فروپاشی بزرگ بازارها در سال ۲۰۰۸ نشان داد؛ دقیقاً به همان دلیلی که در سال ۱۹۸۹ در ژاپن، و در سال ۱۹۲۹، بار دیگر در آمریکا روی داده بود. در این شرایط، اقتصاد در بحران و سراشیبی، و وضعیتی به نام «اهرم زدایی» قرار میگیرد؛ درآمدها کاهش پیدا میکند؛ اعتبار و وام ناپدید میشوند؛ ارزش داراییها و درآمد مردم افت میکند؛ بانکها تحت فشار قرار میگیرند؛ بازار سهام سقوط میکند؛ آشوبهای اجتماعی سر میگیرد و….؛ وضعیت به نوعی، برعکسِ دورهی سربالاییِ چرخه میشود.

همینطور که درآمد، کاهش، و بازپرداخت بدهیها، افزایش پیدا میکند، کسانی که وام و اعتبار گرفته بودند، شرایط گرفتن وام مجدد را از دست میدهند و دیگر برای بازپرداخت وامهای خود، وام جدید هم نمیتوانند بگیرند؛ در نتیجه برای پرداخت بدهیها، به فروش داراییهای خود روی میآورند؛ هجوم مردم برای فروش داراییها، بازارِ فروش را در خود غرق میکند؛ همزمان، هزینهکرد نیز دوباره کاهش مییابد؛ بازار بورس، بازار املاک، بازار طلا، بازار خودرو و غیره سقوط میکنند و بانکها، دچار بحران میشوند.

با افت ارزش داراییها، ارزش وجهالضمانهایی که وام گیرندهها، در ازای دریافت وام، نزد بانکها به امانت گذاشته بودند(مانند سند ملک) نیز، پایین آمده و باعث میشود مردم، بیشتر از قبل، اعتبار خود برای دریافت وام را از دست بدهند. حال دیگر، مردم احساس فقر میکنند و اعتبار نیز، به سرعت ناپدید میشود.

هزینهکرد کمتر… درآمد کمتر… ثروت کمتر… اعتبار کمتر… وام گرفتن کمتر و الی آخر.این چرخهی ترسناک، شباهت زیادی به رکود دارد؛ با این تفاوت که کاهش بیشتر نرخ بهره، جهت کمک به وضعیت اقتصادی ممکن نیست. در هنگام رکود، کاهش نرخ بهره، باعث رشد میزان وام گرفتن و در نتیجه، احیای اقتصاد میشود؛ اما در شرایط اهرم زدایی، کاهش بیشترِ نرخ بهره ممکن نیست، زیرا بهره تا جای ممکن پایین آمده و حتی خیلی زود، به صفر درصد هم میرسد که این شرایط، کمکی به وضعیت موجود نمیکند.

در حالت اهرم زدایی اقتصاد آمریکا، در دو نقطه نرخ بهره به صفر رسید، دههی ۱۹۳۰ و سال ۲۰۰۸؛ در حقیقت، تفاوت اصلیِ اهرم زدایی و رکود، این است که در هنگام اهرم زدایی، بار بدهی به قدری بزرگ میشود که کاهش نرخ بهره، نمیتواند گرهگشا باشد.

موسسات و بانکهایی که وام داده بودند، پس از مدتی به این نتیجه میرسند که بعلت حجم زیاد بدهیها، ممکن است مقدار زیادی از وامها دیگر بازپرداخت نشوند. از سوی دیگر نیز وام گیرندگان، هم توانایی بازپرداخت را از دست دادهاند و هم، اوراق ضمانتی که داشتهاند، ارزش خود را از دست داده است؛ بدهی، آنها را فلج کرده و حتی خودشان هم وام نمیخواهند. وام دهندهها دیگر وام نمیدهند، وام گیرندگان هم، تمایلی به گرفتن وامِ دیگر ندارند؛ در این موقعیت، میتوان اقتصاد را به انسانی تشبیه کرد که اعتبار خود را از دست داده است.

اما در شرایط اهرم زدایی چه اقداماتی باید انجام شود؟

مشکل اصلی، میزان زیاد بار بدهیست که باید کاهش یابد. روند کاهش بار بدهی، چهار مرحله دارد که شامل اقدامات زیر میباشد:

۱– کاهش هزینهها از سوی مردم، شرکتها و دولت؛

۲– کاهش حجم بدهیها از طریق برنامههای عدم پرداخت و ساختار سازی مجدد؛

۳– توزیع ثروتِ ثروتمندان بین اقشار کم درآمدتر جامعه؛

۴– چاپ پول جدید توسط بانک مرکزی.

این چهار مرحله در همهی اهرم زداییهای تاریخ، سال ۱۹۳۰ در آمریکا، دهه پنجاه میلادی در انگلستان، دههی نود میلادی در ژاپن، و سال ۲۰۱۰ در اسپانیا و ایتالیا، اتفاق افتاده است.

مراحل اهرم زدایی

مرحلهی اول، کاهش هزینههاست؛ همانطور که گفته شد در این مرحله، مردم، بنگاههای تجاری و دولت به منظور پرداختن بدهیهای خود، سعی در هرچه کمتر کردن هزینهها دارند؛ در این مرحله(که ریاضت اقتصادی نیز نامیده میشود) در حالی که انتظار میرود با کاهش هزینهها و عدم پرداخت یا دریافتِ وام جدید، از حجم بدهیها کاسته شود، اتفاقی برعکس میافتد؛ با کم شدن هزینهها، درآمد افراد نیز کاهش پیدا میکند و چون همیشه سرعت کاهش درآمد، از سرعت کاهش بدهی بیشتر است، اوضاع بدتر از قبل میشود. در این دوران، شرکتها برای کاهش هزینههای خود، اقدام به تعدیل نیرو میکنند که باعث بیکاری عدهی زیادی نیز میشود.

مرحلهی بعدی کاهش بدهیهاست، اما چگونه؟

در حقیقت، عدهی زیادی از وام گیرندگان، دیگر توانایی بازپرداخت اقساط بدهیهای خود را ندارند و همانطور که پیشتر گفته شد، بدهی وام گیرنده، دارایی وام دهنده محسوب میشود. زمانی که وام گیرندگان، دیگر توان بازپرداخت بدهی خود را نداشته باشند، افراد دیگری که در بانکها سپرده دارند نیز، نگران این موضوع میشوند که بانک، دچار مشکل مالی شود و بنابراین، برای دریافت سپردههای خود به بانکها هجوم میآورند؛ این موضوع باعث ایجاد فشار مضاعف بر بانکها شده، در بسیاری مواقع، بانکها به خلف وعده در اجرای تعهدات خود، مجبور میشوند. در نتیجه در این شرایط، مردم توان پرداخت بدهیهای خود، و بانکها، توان پس دادن سپردههای مردم را ندارند. به این انقباض شدیدِ اقتصاد، «Depression» میگویند.

یکی از ویژگیهای «Depression»، این است که مردم، چیزهایی را که قبلاً جزو ثروت خود میپنداشتند، از دست رفته میبینند؛ برای درک بهتر، مثالِ فروشگاه را به خاطر بیاورید؛ همانطور که گفتیم، هنگامی که شما برای خرید کالایی به فروشگاه میروید و بجای پرداخت مبلغ کالا، از فروشنده میخواهید که مبلغ را به حساب شما اضافه کند، با این کار برای خود، تعهد و بدهی ایجاد کردید که این بدهی، دارایی مغازهدار به حساب میآید. حال اگر شما توان پرداخت پول مغازهدار را نداشته باشید، داراییای که او برای خود متصور بوده است، دیگر وجود ندارد.

بانکها و موسساتی که وام میپردازند، در شرایط «Depression»، میپذیرند که ساختار بدهی را تغییر دهند، مدت زمان بازپرداخت آن را تمدید کنند و یا نرخ بهرهای را که از ابتدا توافق شده بود، کاهش دهند. به عنوان مثال، وقتی فردی توان بازپرداخت بدهی خود را ندارد، وام دهنده چون چارهی دیگری ندارد و از تعقیب قضایی و به زندان انداختنِ وام دهنده نیز، چیزی عایدش نمیشود، حاضر میشود شرایط بازپرداخت را تغییر دهد؛ اگر قرار بوده وام گیرنده در عرض یک سال، بدهی را بپردازد، وام دهنده، یک سالِ دیگر به او مهلت میدهد، یا اگر نرخ سود وام، دو درصد تعیین شده بود، به یک درصد کاهش مییابد؛ به این عمل، تغییر ساختار بدهی یا به اصطلاح«Restructure» گفته میشود.

اگرچه با این کار، میزان بدهی کاهش مییابد؛ اما همزمان این تغییر ساختار، باعث بالا رفتن سرعتِ کاهش درآمد و سرعتِ کاهش ارزش داراییها، نسبت به سرعت کاهش بدهی میگردد؛ در نتیجه بار بدهی باز هم بیشتر میشود. کاهش و تغییر ساختار بدهی، مانند کاهش هزینهها، ماهیتی رکودی داشته و برای مردم، رنج بیشتری به همراه میآورد؛ از سوی دیگر دولت مرکزی نیز، از این شرایط متاثر میشود؛ زیرا کاهش درآمدِ مردم و به دنبال آن اشتغالزاییِ کمتر، باعث کمتر شدن مالیات دریافتیِ دولت میشود؛ همزمان با کاهش درآمدهای مالیاتی، دولت باید برای مقابله با بیکاری، بیشتر هزینه کند؛ پس از طرفی پول کمتری عاید دولت میشود و از سوی دیگر، پول بیشتری باید خرج کند.

بسیاری از افرادی که شغل خود را از دست میدهند، پس انداز کافی نداشته و به کمک دولت نیاز دارند، از سوی دیگر، دولت، برنامههای تحریک رشد اقتصادی را شروع میکند تا با بیشتر کردن هزینههای خود، کاهش هزینههای اقتصاد را جبران کند؛ این دلایل باعث میشود کسری بودجهی دولتها در دورهی اهرم زدایی، به اوج خود برسد، دورانی که دولت، کمتر درآمد دارد و بیشتر خرج میکند.

دولت برای فراهم کردن پول این هزینهها، یا باید مالیات را افزایش دهد و یا وام بگیرد، اما در دورانی که بیکاری افزایش داشته و درآمد مردم کم شده، دولت منبعی برای فراهم کردن پول جز (ثروتمندان) ندارد؛ از آنجایی که ثروتمندان، پول لازم را در اختیار دارند و همینطور، ثروت زیادی در دست گروه محدودی از مردم متمرکز شده است، دولت نرخ مالیات بر ثروت را افزایش میدهد؛ این کار باعث میشود ثروت، به طور متعادلتری در بین افراد توزیع شود.

در این شرایط، دولت با گرفتن پول از ثروتمندان و توزیع آن بین اشخاص کم درآمد، به نوعی نقش (رابین هود) را ایفا میکند.

در شرایط Depression، در افراد فقیر و کم درآمد نسبت به ثروتمندان، نوعی حس تنفر و حسادت شایع میشود؛ در طرف دیگر ثروتمندان نیز، که به علل اقتصاد ضعیف، افتِ ارزش داراییها و افزایش نرخ مالیات، تحت فشار قرار گرفتهاند، احساس مشابهی به فقرا پیدا میکنند؛ اگر Depression ادامه پیدا کند، به آشوب و ناآرامی در داخل کشور و حتی تنش در روابط بینالمللی، بخصوص میان کشورهای بدهکار و طلبکار، منجر میشود. چنین وضعی میتواند باعث تغییر و تحولات سیاسی نیز بشود، چنان که در دههی ۱۹۳۰، وضعیت Depression، باعث ظهور هیتلر شد و مردمی که از اوضاع نابسامان رنج میبردند، بسوی او جذب شدند.

همانطور که گفته شد، بیشترِ چیزی که مردم پول میپندارند، در واقع اعتبار است؛ بنابراین هنگامی که اعتبار از بین میرود، مردم که پول کافی ندارند، به نوعی تشنهی پول میشوند و تنها مرجع چاپ پول، بانک مرکزیست. بانک مرکزی که نرخ بهره را تا حد ممکن پایین آورده است، مجبور به چاپ پول میشود؛ دقیقاً برعکس سه مرحلهی قبلی یعنی: کاهش هزینهها، تغییر ساختار بدهیها و توزیع مجدد ثروت که ماهیت رکودی و انقباضی داشتند، چاپ پول، ماهیت تورمی و انبساطی داشته، و باعث تحریک رشد اقتصادی میگردد. بانک مرکزی ناگزیر به چاپ پول میشود و با آن، داراییهای مالی و اوراق دولتی خریداری میکند؛ یعنی به صورت غیرمستقیم، پول را به دولت میدهد. این اتفاق نیز، دو بار در آمریکا رخ داد؛ در رکود سال ۱۹۳۰، و رکود اقتصادی سال ۲۰۰۸، که طی آن بانک مرکزی آمریکا، بیش از ۲ تریلیون دلار، پولِ جدید چاپ کرد، همچنین بانکهای مرکزی دیگر کشورهای درگیر Depression در سال ۲۰۰۸ نیز، مجبور به چاپ پول شدند.

اگر با پول چاپ شده، داراییهای مالی خریداری شود، این خریدها به افزایش ارزش داراییها کمک کرده، اعتبارِ خریداران نزد بانکها و وام دهندهها بیشتر میشود؛ اگرچه این روند فقط به افرادی که دارایی دارند، کمک میکند.

بانک مرکزی، پول چاپ میکند، اما تنها کاری که با آن میتواند بکند، خرید داراییهای مالیست؛ از طرف دیگر، دولت میتواند با خرید کالا و خدمات از مردم، پول را به مردم برساند، اما نمیتواند پول چاپ کند؛ در نتیجه برای اینکه اقتصاد از وضع بحرانی خود خارج شود، همکاری این دو نهاد، ضروریست. در حقیقت، هنگامی که بانک مرکزی، اوراق دولتی خریداری میکند، به دولت اجازه میدهد کسری بودجه را جبران کرده و هزینههای خود را افزایش دهد. این افزایش هزینه، بوسیلهی خرید کالا و خدمات از مردم، و پرداخت بیمهی بیکاری صورت میگیرد. به عنوان مثالی برای خرید کالا و خدمات، دولت شروع به جاده سازی میکند، در نتیجه، افراد زیادی برای دولت کار خواهند کرد و کالاهای زیادی نیز، توسط دولت خریداری میشود، پس در نهایت، درآمد مردم بیشتر میشود. راه دیگر، پرداخت بیمهی بیکاریست که طی آن، دولت به افرادی که شغلی ندارند، از طریق برنامههای مختلفی پول میپردازد. با این اقدامات، بار بدهی کاهش مییابد؛ اما این مقطع، زمان بسیار خطرناکیست.

سیاستمداران برای کاهشِ بار بدهیِ اقتصاد، میبایست نوعی تعادل را میان سه مرحلهی انقباضیِ اهرم زدایی، با مرحلهی آخر که انبساطیست، حفظ کنند؛ در صورتی که تعادل ذکر شده به درستی حفظ شود، نتیجه، یک اهرم زدایی کارآمد و زیبا خواهد بود. اهرم زدایی میتواند زشت و یا زیبا باشد؛ ممکن است بپرسید: چطور یک سراشیبیِ اقتصادی میتواند زیبا باشد؟

با وجود اینکه دوران اهرم زدایی دوران بسیار سختیست، اما مدیریت این دورهی سخت به بهترین نحو ممکن، میتواند زیبا باشد؛ حتی بسیار زیباتر از دورانی که اقتصاد در مرحلهی اول چرخه، در حال رشد است. در یک اهرم زدایی زیبا، بدهیها نسبت به درآمد کاهش پیدا میکنند، روند رشد واقعی اقتصاد، مثبت است و تورم نیز، مشکل حادی به وجود نمیآورد؛ این دستاورد همان طور که گفته شد، از طریق ایجاد تعادل میان: (کاهش هزینهها، کاهش و تغییر ساختار بدهیها و انتقال ثروت از ثروتمندان به فقرا)، یعنی سه مرحلهی اول اهرم زدایی، و چاپ پول جدید، مرحلهی چهارم اهرم زدایی، بدست میآید که موجب رشد و ثبات اقتصادی در جامعه میگردد.

باز هم ممکن است این سوال مطرح شود که: آیا چاپ پول جدید، باعث تورم نمیشود؟ در جواب باید گفت: اگر برای جبران و کاهش میزان بدهی باشد، خیر؛ فراموش نکنیم، این هزینه کردن است که اهمیت دارد؛ در حقیقت، هر یک دلار یا یک تومانی که از پول خرج میشود، همان تاثیری را بر قیمتها دارد که یک دلار یا یک تومانی که از اعتبار خرج میشود؛ بنابراین بانک مرکزی با چاپ پول، کاهش اعتبار و بدهیها را جبران میکند

بانک مرکزی برای بهبود اوضاع، نه تنها باید به روند افزایش درآمدها کمک کند، بلکه باید کمک کند تا نرخ سرعت رشد درآمدها، بیشتر از نرخ بهرهی اعمال شده به بدهیهای انباشت شده باشد؛ به عبارت دیگر، درآمد باید سریعتر از بدهی رشد کند؛ برای درک بهتر، کشوری را در نظر بگیرید که با سراشیبیای بزرگ، و با نسبت بدهی به درآمدِ ۱۰۰ درصد، در دوران اهرم زداییست. این میزانِ نسبتِ بدهی به درآمد، به معنای این است که کل میزان بدهی این کشور، با مجموع درآمد یک سال آن برابری میکند؛ اگر نرخ بهرهای که به بدهیهای این کشور اعمال میشود، ۲ درصد باشد و به بیانی دیگر، بدهیها ۲ درصد رشد کنند، اما رشد درآمدها یک درصد باشد، چون سرعت رشد بدهیها، از سرعت رشد درآمد بیشتر است، بار بدهی هیچ وقت کاهش پیدا نمیکند؛ در نتیجه در مرحلهی چاپ پول، میزان پول جدیدِ چاپ شده، باید به قدری باشد که باعث شود سرعت رشدِ درآمد، از سرعت رشد بدهی بیشتر شود؛ در این مورد، مثلاً ۳ درصد.

اما چاپ پول جدید، به علت اینکه نسبت به بقیهی مراحل اهرم زدایی، راحتتر به نظر میرسد، ممکن است مورد سوءاستفاده قرار گرفته، سرعت بیشتری به خود بگیرد و در نهایت، ترجیح داده شود. اتفاقی که در دههی ۱۹۲۰، در آلمان افتاد و به تورمِ چند هزار درصدی منجر شد. به همین دلیل، باید از چاپ پولِ بیش از اندازه، جلوگیری شود.

بنابراین اگر سیاستمداران، تعادلی بین مراحل گفته شده ایجاد کنند، اهرم زدایی به فاجعه ختم نمیشود، ممکن است رشد، کم باشد؛ اما بار بدهی، کاهش پیدا خواهد کرد؛ به این نوع اهرم زدایی، اهرم زداییِ زیبا میگویند.

همزمان با افزایش درآمدها، اعتبار افراد نیز در مقابل وام دهندگان بیشتر میشود و با ادامهی این روند، تعداد وام دهندگان نیز بیشتر شده، فرایندِ وام دادن دوباره از سر گرفته میشود؛ بار بدهی بالاخره کاهش یافته، با تزریق پولِ وامها، هزینهکرد نیز افزایش پیدا میکند و رشد اقتصادی، آغاز میشود؛ به این مرحله از چرخه، (Reflation) یا رشد مجدد میگویند.

اگرچه اهرم زدایی دوران سختیست، اما در صورت مدیریتِ درست، در نهایت به حل مشکلات منجر میشود.

فاز اولِ چرخه، که در آن رشد به سمت بالاست، حدود پنجاه سال و یا بیشتر به طول میانجامد؛ سپس و با انجام اهرم زدایی، دو یا سه سال طول میکشد تا اقتصاد، به حالت عادی(نرمال) خود برگردد که این مرحله نیز، بین هفت تا ده سال، زمان میبرد؛ به مجموع این زمان، از شروع اهرم زدایی تا بازگشت اوضاعِ اقتصادی به حالت طبیعی، که بین ده تا دوازده سال میباشد، دههی سوخته میگویند.

با وجودی که اقتصاد، پیچیدهتر از موضوعاتی که در این اپیزود سعی شد به سادگی بیان گردد، میباشد، اما اگر نمودار چرخهی بدهیِ کوتاهمدت را، بر نمودار چرخهی بلندمدتِ بدهی منطبق کنیم و سپس، نتیجهی بدست آمده را بر نمودار رشد بهرهوری انطباق دهیم، میتوان به طور نسبی، وضعیت اقتصادی و اینکه در کجای چرخه قرار داریم و چه شرایطی در انتظارمان است را متوجه شویم. در انتهای این اپیزود، پیشنهاد میکنم این سه قانون کلی را همیشه به یاد داشته باشید:

۱– اجازه ندهید بدهیهایتان از درآمدتان بیشتر شود، چون بالاخره روزی این بدهیها، برایتان مشکلساز میشود.

۲– اجازه ندهید درآمدتان بیشتر از بهرهوریتان رشد کند؛ در غیر اینصورت، به جایی میرسید که دیگر نمیتوانید با دیگران رقابت کنید.

۳– تمام تلاش خود را برای افزایش بهرهوری خود به کار برید؛ چون در نهایت، فقط بهرهوریست که اهمیت دارد.

دایجست یک پادکست رایگان است؛ ولی دخل و تصرف در آن بدون رضایت صاحباثر مجاز نیست. میتوانید برای استفاده از مطالب دایجست با ما تماس بگیرید.